Résiliation mutuelle

Avec notre comparateur d'assurance, trouvez votre mutuelle santé !

Votre mutuelle actuelle ne vous convient plus ? Vous avez trouvé de meilleures garanties ou un prix plus avantageux chez un autre assureur ? Il est tout à fait possible de changer de complémentaire santé. Nous vous expliquons ici comment procéder à la résiliation de votre mutuelle santé. Désormais, vous n’avez plus à attendre la date d’échéance : mettre fin son contrat de santé est beaucoup plus simple grâce à la loi infra-annuelle.

Quand peut-on résilier une mutuelle santé ?

La résiliation d’une mutuelle santé est une démarche encadrée par la loi. Elle a changé depuis le 1ᵉʳ décembre 2020.

Résiliation du contrat à l’échéance annuelle

Avant 2020, un contrat de mutuelle était renouvelé automatiquement chaque année. Pour résilier, il fallait envoyer votre lettre de résiliation au moins deux mois avant la date d’échéance. Désormais, la loi infra-annuelle facilite la résiliation.

Bon à savoir :

- Les mutuelles relevant du Code de la Mutualité ont en général une date d’échéance au 31 décembre de chaque année, quelle que soit la date à laquelle vous avez adhéré.

- Les autres organismes assureurs (compagnies d’assurance, institutions de prévoyance ou mutuelles d’assurance) fonctionnent en date anniversaire.

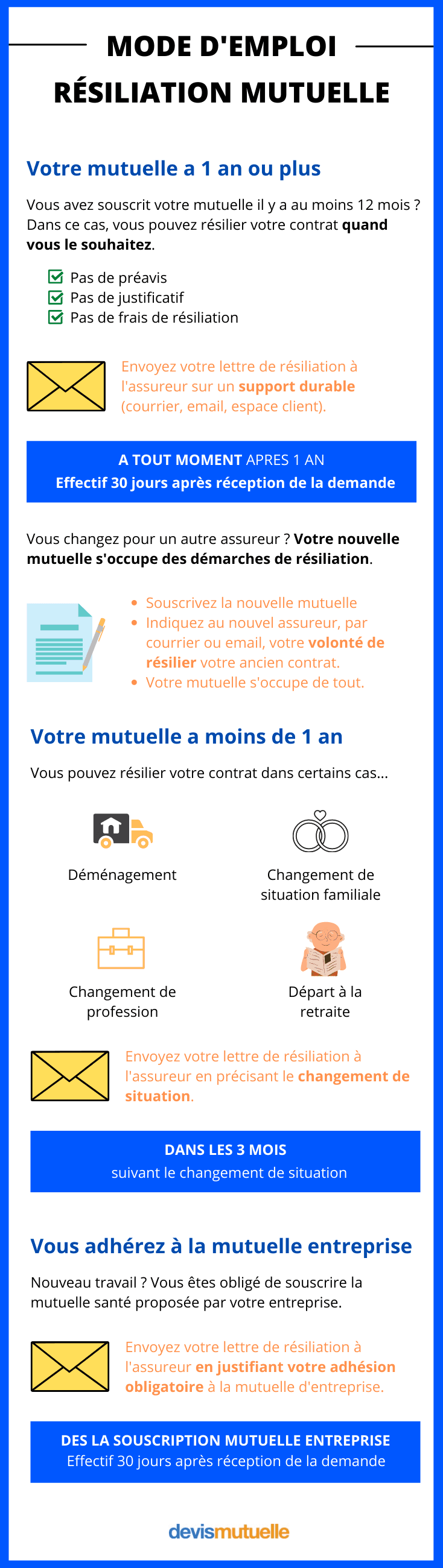

Résiliation de votre mutuelle après un an de contrat (loi infra annuelle)

Depuis le 1ᵉʳ décembre 2020, grâce à la loi infra-annuelle, il est possible de résilier une mutuelle à tout moment après un an d’engagement, sans frais ni justification. Il suffit d’envoyer un courrier ou un e-mail à l’assureur. La résiliation prend effet un mois après la demande.

Cette loi s’applique aux contrats :

- individuels (souscrits par un particulier)

- collectifs (souscrits par une entreprise)

- mixte (santé / prévoyance)

- et de sur complémentaire

Résiliation avant un an de contrat : quels sont les motifs légitimes ?

Normalement, une mutuelle santé ne peut être résiliée qu’après un an. Cependant, certains motifs légitimes permettent une résiliation anticipée. Vous avez le droit de mettre un terme à un contrat de mutuelle santé avant la fin de la première année dans le cas où votre situation évolue :

1. Un changement de situation personnelle qui modifie les besoins en couverture santé :

- mariage,

- divorce, séparation

- déménagement,

- changement de régime matrimonial,

- naissance d'un enfant.

Vous devrez fournir un justificatif à votre assureur (livret de famille, acte de divorce, etc.)

2. Un changement de situation professionnelle

- départ à la retraite,

- chômage après licenciement,

- nouvel emploi avec mutuelle d’entreprise obligatoire,

- départ à l'étranger pour un nouvel emploi.

Vous devrez fournir une preuve écrite de votre nouvel emploi ou changement de statut.

4. Augmentation injustifiée des cotisations par l’assureur

Si l’assureur augmente les tarifs de manière injustifiée (hors indexation légale), l’assuré peut résilier avant un an. Il doit envoyer une lettre recommandée dès qu’il est informé de la hausse.

5. Modification unilatérale du contrat

Si l’assureur modifie les garanties ou les exclusions sans accord préalable, cela peut justifier une résiliation anticipée.

Comment résilier sa mutuelle ?

Vous pouvez désormais résilier votre mutuelle à tout moment après un an d'engagement ! Il existe deux cas de figures lors d'une résiliation de mutuelle.

- Cas numéro 1 : Vous souhaitez résilier votre complémentaire santé et vous n’avez pas l’intention de souscrire un nouveau contrat dans l’immédiat.

Même si ce choix doit être mûrement réfléchi (attention aux frais en cas d’hospitalisation), vous pouvez mettre fin au contrat en adressant votre demande de résiliation à l’assureur sur le support durable de votre choix : par courrier simple, recommandé, email ou via votre espace assuré.

L’assureur doit alors vous communiquer une attestation de résiliation en rappelant la date effective de résiliation (30 jours après la réception de votre demande). Il doit également vous faire part de votre droit à percevoir l’éventuel trop versé.

- Cas numéro 2 : Vous changez de mutuelle santé et avez sélectionné un nouvel assureur auprès duquel souscrire votre contrat.

La procédure est encore plus simple dans ce cas :

- Effectuez votre demande de souscription auprès du nouvel assureur, sur un support durable.

- Indiquez clairement votre volonté de résilier votre ancien contrat.

- Votre nouvelle mutuelle santé s’occupe de votre résiliation de complémentaire santé pour vous.

Quel est le délai de préavis pour résilier une mutuelle ?

Depuis la loi de résiliation infra-annuelle de 2020, les délais sont réduits pour plus de flexibilité. Dès que votre souscription atteint un an, vous pouvez demander la résiliation de votre contrat de mutuelle et celle-ci sera effective 1 mois après la réception de votre demande.

Comparez les offres avant de résilier votre mutuelle

Vous souhaitez trouver une meilleure mutuelle santé et cela se comprend. Que vous en ayez marre de payer de cher ou que vous soyez confrontés à des problèmes de santé, il est important de pouvoir adapter son contrat de mutuelle en fonction de ses besoins.

Utilisez un comparateur en ligne pour obtenir rapidement plusieurs devis adaptés à votre profil !

Grâce à notre comparateur de mutuelles gratuit, vous pourrez comparer les plus grands assureurs en quelques clics. En un coup d'œil, vous pourrez analyser les garanties essentielles selon vos besoins spécifiques (optique, dentaire, hospitalisation…) mais également identifier les offres au meilleur rapport qualité/prix.

Notre conseil : Pensez aussi à vérifier les avis clients pour connaître l’expérience des autres assurés. Prenez en compte le prix, mais aussi les services annexes (téléconsultation, assistance, remboursements rapides…).

Pourquoi résilier sa mutuelle santé ?

La résiliation d’une mutuelle santé peut être motivée par plusieurs raisons, allant de la recherche d’une meilleure couverture à un changement de situation personnelle ou professionnelle. Voici les principales raisons qui poussent les assurés à mettre fin à leur contrat de complémentaire santé.

Trouver une offre plus avantageuse

L’une des raisons les plus courantes de résiliation est la volonté de bénéficier d’une meilleure mutuelle. En utilisant un comparateur de mutuelles, vous avez peut-être trouvé une offre plus avantageuse. Si vous avez trouvé une meilleure mutuelle, n'hésitez pas à faire le changement !

Changement de besoins de santé

Vos besoins de santé sont fortement amenés à évoluer au fil du temps : grossesse, maladies chroniques ou encore soins dentaires ou soins optiques. Vous devrez alors trouver une mutuelle qui couvre l'intégralité de vos besoins de santé.

Changement de situation personnelle ou professionnelle

Un changement dans votre vie peut nécessiter une modification ou une résiliation de votre contrat de mutuelle. Une nouvelle situation familiale ou professionnelle peuvent en effet vous obliger à choisir une mutuelle plus en adéquation avec vos nouveaux besoins.

Passage à la Complémentaire Santé Solidaire (CSS)

Si vous devenez éligible à la Complémentaire Santé Solidaire (CSS, ex-CMU-C et ACS), vous pouvez résilier votre mutuelle individuelle, car cette aide couvre vos frais de santé. Il suffit de présenter une attestation de droit.

Existe-t-il une lettre type pour résilier une mutuelle santé ?

Oui, il est recommandé d’envoyer une lettre bien formulée pour éviter tout refus de l’assureur. Cette lettre type de résiliation peut être personnalisée selon la situation (personnelle, professionnelle) et doit être envoyée en courrier recommandé avec accusé de réception.

Elle doit comporter :

- L'identité et les coordonnées de l'assuré

- La date

- Le numéro de contrat

- L'objet

- La demande

- La signature

Retrouvez l'intégralité de nos modèles sur notre site.

Que faire si l'assureur refuse la résiliation de ma mutuelle ?

Dans certains cas, un assureur peut refuser la résiliation d’une mutuelle :

- La demande n’a pas été envoyée dans les délais : votre contrat a moins d'un an et vous n'avez pas de motifs exceptionnels.

- Les documents justificatifs sont manquants ou incomplets.

- La demande ne respecte pas les conditions légales : si votre demande a été faite par téléphone par exemple. Toute résiliation de contrat doit être faite sur un support durable, soit par écrit.

- La demande a été faite par un ayant-droit : seul le titulaire du contrat peut faire une demande de résiliation.

Avant d’engager une procédure, il est conseillé de vérifier votre contrat ainsi que toutes les conditions générales.

À noter : l'assureur peut aussi résilier le contrat d'un assuré.

- En cas de non-paiement : si vous ne réglez pas vos cotisations mensuelles ou annuelles, l'assureur est en droit de mettre fin à votre contrat. Après l'envoi d'une lettre de mise en demeure, vous disposez d'un délai de 30 jours pour régulariser votre situation.

- En cas de fausse déclaration : si vous avez fait une fausse déclaration au moment de la souscription de votre contrat, vous prenez le risque que votre assureur décide de le résilier. Il faudra néanmoins qu'il en apporte la preuve.

Les avis de nos internautes

"Le comparateur d’assurance était satisfaisant "

Paule D

"Bonjour, Merci pour le devis. Le questionnaire était simple."

Michèle F

"Retour rapide des mutuelles sélectionnées"

Sébastien D

sur

Les réponses à vos questions sur la résiliation mutuelle

Devis Mutuelle répond aux autres questions que vous pourriez vous poser sur la résiliation de la mutuelle.

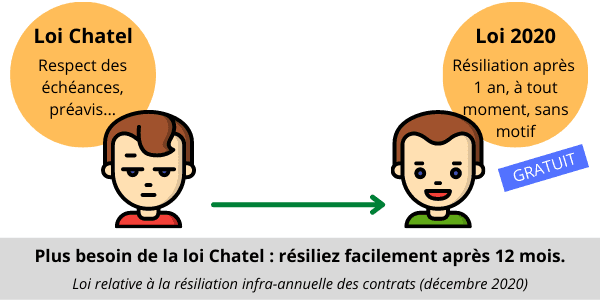

Résiliation de votre mutuelle à l’échéance grâce à la Loi Chatel

Important : depuis l’entrée en vigueur de la loi infra-annuelle, la loi Chatel a perdu de son intérêt.

Depuis 2005, la loi Chatel permet un meilleur respect du droit des consommateurs. Pour preuve, elle charge les assureurs d’une obligation d’information à l’égard des assurés concernant la tacite reconduction de leur contrat.

En cas de non-respect, les assurés peuvent à tout moment résilier les contrats concernés, sans préavis ni pénalité. En résumé, votre assureur doit vous informer de la date limite de résiliation de votre contrat de mutuelle lors de l’envoi de son avis d’échéance.

Dans quels cas la résiliation de sa mutuelle d’entreprise est-elle possible ?

Les salariés du secteur privé et associatif ont l’obligation d’adhérer au contrat collectif santé mis en place dans leur entreprise (sauf exceptions strictement définies par la loi). Une fois assuré, il ne peut résilier sa couverture santé que dans certains cas :

- Départ à la retraite : il peut continuer à bénéficier de sa mutuelle d’entreprise, assumant seul sa cotisation, ou mettre fin au contrat pour trouver une mutuelle senior plus adaptée.

- Démission : pour profiter de la portabilité, le salarié doit toucher des allocations chômage. Sa démission entraîne donc généralement la résiliation de sa complémentaire santé collective.

- Bénéficier en tant qu’ayant droit de la mutuelle d’entreprise de son conjoint : vous recevez alors une attestation de complémentaire santé et pouvez résilier votre mutuelle d’entreprise obligatoire.

Peut-on résilier sa complémentaire santé avec la loi Hamon ?

Non, la loi Hamon s’applique uniquement aux contrats d’assurance auto, moto et habitation. Grâce à cette loi et depuis 2015, les assurés ont le droit de résilier leur contrat après 1 an d’engagement. Cette loi ne concerne toutefois pas les contrats de mutuelle santé.

En revanche, la loi du 14 juillet 2019 encadre désormais la résiliation infra-annuelle des contrats de santé et donne des droits similaires :

- résiliation à tout moment après 1 an,

- gratuit et sans justificatif,

- et votre nouvel assureur peut résilier pour vous le contrat.